<住まいに関する注目すべき2つのトピック>

・住宅ローン控除を2019年(平成31年)6月末まで延長

・住宅取得等資金贈与の非課税措置等の見直し

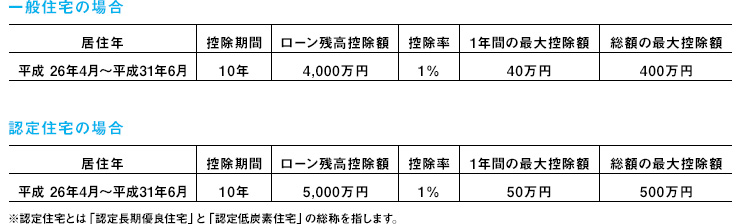

今回から2015年(平成27年)税制改正大綱の住まいに関する注目すべき2つのトピックについてみていきます。まずは住宅ローン控除の適用期間の延長について。これは、住宅ローンを借入れて住宅を取得する場合に、金利負担の軽減を図るための制度です。

平成26年からは控除額も増え、1年間の最大控除額は40万円になりました(一般住宅の場合)。

ただし、これはあくまでも最大の控除額です。実際に税金が戻ってくる金額は、次の3つのうち最も低い金額になります。

1.ローン残高×控除率

2.年ごとに決められている最大控除額

3.その年に支払った所得税額

多くの方が (3)の、その年に支払った所得税額が限度となるため、その金額が40万円に満たない場合、せっかく控除額の上限が上がっても控除を使い切れずに余ることになります。

そこで検討していただきたいのが、夫婦それぞれで住宅ローンを借りる方法です。世帯主1人だけで住宅ローンを借りると控除額が余る場合、年間に支払う所得税額を世帯主1人分から奥様の分も合わせて2人分にすることで、控除額を余らせずにフル活用することができるのです。

しかし、この方法には奥様が正社員で働いていること、土地ではなく建物に持分があること、などいくつか要件があります。借り入れを予定している金融機関に夫婦でローンを組む場合の要件を事前に確認して下さい。また、奥様が休職や退職を予定している場合、年収が下がることで支払う所得税額が減り、夫婦2人でローンを組むメリットがあまりなくなってしまうことも考えられます。

そんな時に役立つのがライフプランです。数年先の予定までしっかり視野に入れた上で、住宅ローンの組み方や、控除のフル活用についてシミュレーションすることができます。これから住宅取得を検討されている方は、是非ライフプランについてご相談下さい。